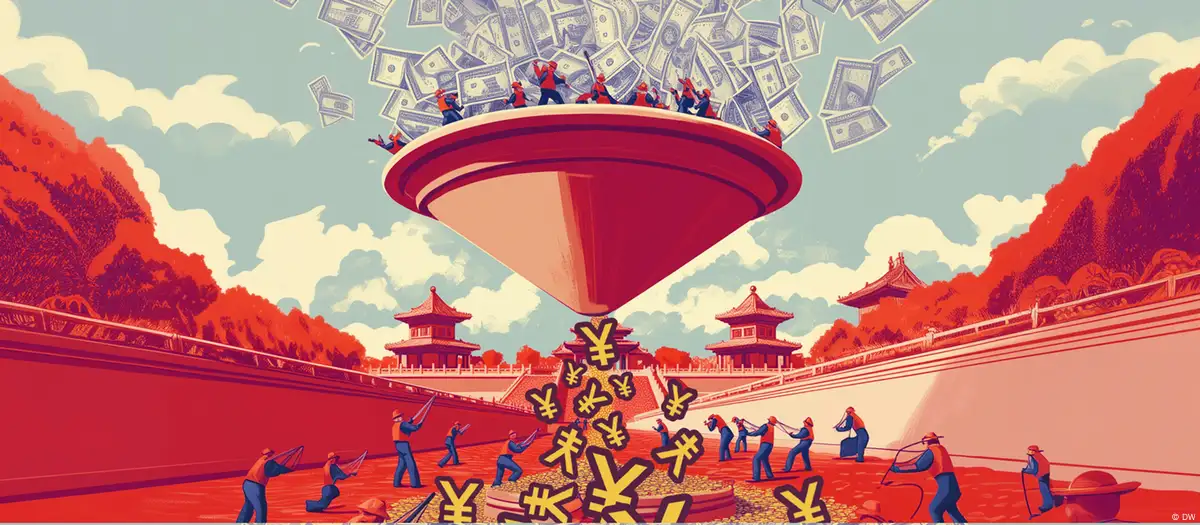

عندما فرضت الدول الغربية عقوبات على روسيا بسبب حرب أوكرانيا، منعت الكرملين أيضًا من التداول بالدولار الأمريكي أو اليورو. تم حظر البنوك الروسية من نظام سويفت، وبرنامج المدفوعات الدولية، وتم تجميد احتياطياتها من النقد الأجنبي. SWIFT هي جمعية مقرها بلجيكا للاتصالات المالية العالمية بين البنوك. يستخدم أكثر من 11000 بنك ما يسمى بـ SWIFT-Net في معاملات الدفع الدولية الخاصة بهم.

وكانت النتيجة أن اضطرت روسيا إلى تحويل ما تبقى لديها من احتياطيات من العملات الأجنبية إلى عملات لا يسيطر عليها الغرب ــ بما في ذلك الرنمينبي الصيني، الذي تسمى وحدته اليوان واليياو.

وقد ساعدت صفقات الغاز والنفط التي أبرمتها موسكو مع الصين، والتي يعوض الكرملين بها خسارة العملاء الأوروبيين، حجم التداول المستقر باليوان على الوصول إلى مستوى قياسي. ذكرت صحيفة فايننشال تايمز (FT) هذا الأسبوع الماضي نقلاً عن هيئة المدفوعات الأجنبية الصينية، إدارة الدولة للنقد الأجنبي (SAFE).

زيادة سريعة

وارتفع عدد المعاملات التي تمت تسويتها باليوان بنحو الثلث في يوليو، إلى 54% مقارنة بـ 40% مقارنة بيوليو 2021. وذكرت صحيفة “فاينانشيال تايمز” أن 80% من صادرات الصين في عام 2010، كانت لا تزال في عام 2010 بالدولار الأمريكي – ولكن هذا وانخفض العدد إلى النصف بعد العقوبات الغربية ضد روسيا. وخلال الفترة نفسها، ارتفعت حصة الصادرات التي تمت فواتيرها باليوان من ما يقرب من الصفر إلى أكثر من 50% من جميع المعاملات.

وقالت مايا نيكولادزي، مديرة مركز الاقتصادات الجغرافية، وهو مركز أبحاث تابع للمجلس الأطلسي: “التداول باليوان مفيد لكل من بكين وموسكو”. “ليس لدى روسيا الكثير من بدائل العملة، وهذا يسمح للصين باكتساب المزيد من النفوذ على روسيا ويساعد بكين على تثبيت عملتها دوليا.”

ولا يزال اليوان يستخدم في أقل من سبعة بالمائة من معاملات العملة في جميع أنحاء العالم. ويقدر تقرير “مراقبة هيمنة الدولار” التابع للمجلس الأطلسي ومقره واشنطن حصة المعاملات القائمة على الدولار بنسبة 88 في المائة. وفي الوقت نفسه، يتم إصدار 54 في المائة من جميع فواتير التصدير في جميع أنحاء العالم بالدولار وأربعة في المائة فقط باليوان.

ويراقب أصدقاء البريكس عن كثب

وتستفيد التجارة القائمة على اليوان من علاقة بكين مع موسكو، الأمر الذي دفع روسيا إلى بناء احتياطياتها من النقد الأجنبي على اليوان. ومن ناحية أخرى، تمكنت البنوك الروسية من الوصول إلى السيولة القائمة على اليوان من خلال مبادلة العملات التي تسمح لكلا الطرفين بتبادل عملاتهما بسعر مضمون لفترة معينة من الزمن، وبدأت البنوك الروسية بالفعل في إصدار سندات مقومة باليوان.

وتراقب دول أخرى، وخاصة الأعضاء الثلاثة الآخرين في كتلة البريكس (البرازيل والهند وجنوب أفريقيا)، هذا التطور باهتمام. وقد ناقشوا بالفعل فكرة العملة المشتركة لإنشاء نظام نقدي متعدد الأقطاب وتقليل اعتمادهم على الدولار.

وأكد هانز غونتر هيلبرت من مؤسسة العلوم والسياسة الألمانية (SWP) أن العديد من دول الجنوب العالمي تشعر بالقلق إزاء تجميد الاحتياطيات النقدية الروسية. وقال: “ربما تواجه هذه الدول مشاكل مع الولايات المتحدة في المستقبل، وقد يتم تجميد احتياطياتها أيضا. كما تبتعد هذه الدول عن الدولار”.

يرى المرشح الرئاسي الجمهوري دونالد ترامب أن “إلغاء الدولرة” يمثل تهديدًا خطيرًا للدور القيادي للولايات المتحدة في العالم، وقد هدد بالفعل الدول التي تريد الابتعاد عن الدولار الأمريكي بتعريفات عقابية مروعة. وزعم أن “العديد من الدول تترك الدولار. لن يسمحوا لي بالحصول على الدولار. أقول: اتركوا الدولار، فلن تتعاملوا بعد الآن مع الولايات المتحدة لأننا سنفرض تعريفات جمركية بنسبة 100 بالمئة”. على بضاعتك.”

لمملكة العربية السعودية والبرازيل والأرجنتين على درب موسكو

وقد أبرمت بكين بالفعل اتفاقيات مع دول أخرى لتسوية اليوان. وكانت المملكة العربية السعودية، أحد أهم موردي النفط للصين، قد أبرمت صفقة تبادل عملات لمدة ثلاث سنوات مع بكين في نوفمبر الماضي بقيمة 6.26 مليار يورو (6.93 مليار دولار أمريكي).

تعتبر الاتفاقية خطوة مهمة لأسواق الطاقة العالمية. حتى الآن، كان الدولار الأمريكي يهيمن على هذا العمل – ومن هنا جاء مصطلح “البترو دولار”. على الرغم من أنه من غير المتوقع أن تتحول المملكة العربية السعودية بشكل كامل إلى تداول النفط القائم على اليوان على المدى القصير، إلا أن الصفقة تسمح لكلا البلدين بتجربة طرق جديدة دون تدمير الطرق القائمة.

يقول هانس غونتر هيلبرت: “تبيع المملكة العربية السعودية النفط والغاز إلى الصين. وتحصل على الرنمينبي الذي يمكنها به شراء البضائع الصينية أو الاستثمار في الصين. وقد فعل السعوديون ذلك بالفعل. إنها صفقة مقايضة”.

كما وافقت دول أخرى مثل البرازيل وإيران وباكستان ونيجيريا والأرجنتين وتركيا على إجراء المزيد من التجارة باليوان. وفي حالة إيران، كانت العقوبات الغربية هي التي دفعت البلاد مرة أخرى إلى دائرة نفوذ الصين. واستخدمت منصة التداول Kpler.com بيانات تتبع الناقلات لإظهار أن المصافي الصينية اشترت 90% من النفط الذي صدرته إيران العام الماضي. وفي المقابل، تقوم إيران بجمع اليوان من خلال البنوك الصينية الصغيرة.

وتؤدي القيود التي تفرضها بكين إلى إبطاء ارتفاع اليوان

وعلى الرغم من الجهود التي تبذلها بكين لتدويل الرنمينبي، فإن العملة الصينية ما زالت غير قابلة للتحويل بحرية. لكن هذا، بحسب الخبراء، ضروري حتى تصبح عملة رئيسية. ومع ذلك، تتمسك بكين بضوابط رأس المال التي لا تسمح بالتدفق الحر للعملة مع الدول الأخرى. تقول مارا نيكولادزي: “لم تشر بكين بعد إلى رغبتها في رفع الضوابط على رأس المال”.

ويبدو أن القيادة الصينية تنظر إلى هذا باعتباره تهديداً لسلطة الحزب الشيوعي، تماماً كما تخشى تكرار الأزمة المالية الآسيوية في الفترة 1997/1998. وفي ذلك الوقت كانت هناك رهانات ضد العملات الآسيوية في وول ستريت ـ وكان سببها الديون الوطنية الثقيلة وما نتج عن ذلك من هروب رؤوس الأموال.

ويعتقد هانز غونتر هيلبرت من حزب العمال الاشتراكي أن الانتقال إلى عملة قابلة للتحويل بالكامل يأتي مصحوبا بثمن: خطر عدم الاستقرار السياسي والاقتصادي. وقال: “عندها سيكون الرنمينبي حرا للمضاربة على العملة، وهو ما يخشاه الصينيون”. لقد رأيتم ما حدث لتايلاند وكوريا الجنوبية”.

ففي ذروة أزمة العملة الآسيوية، خسر البات التايلندي والوون الكوري أكثر من نصف قيمتهما في مقابل الدولار. ثم اضطروا إلى طلب المساعدة من صندوق النقد الدولي.

إحدى مزايا احتواء بكين لليوان هي أن قادة الصين يحتفظون بالقدرة على خفض قيمة العملة لتعزيز الصادرات في حالة تباطؤ النمو الاقتصادي. لقد فعلوا ذلك في عام 2015 ومرة أخرى خلال جائحة كوفيد-19. وهناك بالفعل تكهنات بأن تخفيضًا حادًا آخر في قيمة العملة أصبح وشيكًا.

حلم شي في أن يصبح قوة مالية عظمى

ورغم أن الدور الذي يلعبه الدولار كعملة احتياطية يبدو بلا منازع في الأمدين القصير والمتوسط، فقد أكد الرئيس الصيني شي جين بينج في يناير على اعتزامه تحويل بلاده إلى “قوة مالية” لأنها “مختلفة عن النماذج الغربية”.

لكن الاقتصاد الأضخم في آسيا يواجه العديد من التحديات إذا كان راغباً في جلب نظام نقدي متعدد الأقطاب للعالم. وتشمل هذه المستويات المرتفعة من ديون الشركات والأسر، وأزمة الإسكان المتفاقمة، ونظام الظل المصرفي الغامض. كما تهدد الصراعات التجارية المستمرة والتوترات الجيوسياسية مع الغرب وجيرانها الآسيويين تعافي الصين البطيء بالفعل من أزمة كورونا.

ويعتقد هيلبرت أن الصين لم تصبح بعد في موطنها الحقيقي في النظام المالي العالمي لأن البلاد “غير فعالة” بسبب وجود العديد من الشركات المدعومة بشكل كبير وبسبب النظام المالي المحلي غير المدروس: “إذا كنت تريد أن تصبح دولة قوة اقتصادية عظمى، هذه ليست الاستراتيجية الصحيحة”.

{kind=link}