نظرًا لأن الرقمنة هي إحدى القوى الدافعة الرئيسية في الاقتصاد والمالية، تواصل الحكومة الإندونيسية تحسين استخدامها لتعزيز النمو الاقتصادي في البلاد.

الرقمنة والتكنولوجيا

عندما يتم تطبيق الرقمنة والتكنولوجيا والابتكار في الأنظمة الاقتصادية والمالية، فإنها ستصبح المحركات لتسريع النمو الاقتصادي الشامل والمستدام من أجل رفاهية المجتمع وتقدم البلاد.

في هذا السياق، يواصل بنك إندونيسيا تحديث وتحسين وتوسيع رقمنة أنظمة الدفع من خلال إنشاء مخطط نظام الدفع الإندونيسي 2030 (BSPI).

بعد إطلاق مخطط نظام الدفع الإندونيسي 2019-2025، أنشأ بنك إندونيسيا أيضًا مخطط نظام الدفع الإندونيسي 2030 للسنوات الخمس المقبلة، من 2025 إلى 2030، والذي يهدف إلى تسريع تقدم الاقتصاد الرقمي الوطني للأجيال القادمة.

في السنوات الخمس الماضية، تم تحقيق نتائج إيجابية مختلفة من خلال تنفيذ BSPI 2025 من خلال العديد من المبادرات، مثل معيار الدفع الوطني المفتوح للواجهة البرمجية للتطبيقات (SNAP)، ومعيار رمز الاستجابة السريعة الإندونيسي (QRIS)، ونظام الدفع السريع BI، والكهرباء، وإصلاحات التنظيم.

وسعت BI تعاون تقييم الجودة عبر البلاد إلى ثماني دول: ماليزيا وتايلاند وسنغافورة والفلبين واليابان وكوريا الجنوبية والإمارات العربية المتحدة والهند في المستقبل، ستواصل BI توسيع نطاق تعاون تقييم الجودة مع دول أخرى، وخاصة شركاء إندونيسيا التجاريين وتقييم الجودة هو توحيد معايير الدفع من خلال استخدام طريقة رمز الاستجابة السريعة التي تنفذها BI لجعل المعاملات أسهل وأسرع وأكثر أمانًا.

في الربع الثاني من عام 2024، تم تسجيل أداء المعاملات الاقتصادية والمالية الرقمية على أنه قوي، بدعم من أنظمة دفع آمنة وسلسة وموثوقة.

ويتجلى ذلك في معاملات التسوية الإجمالية في الوقت الفعلي (RTGS) التي ارتفعت بنسبة 13.42 في المائة على أساس سنوي (على أساس سنوي) إلى 42008.08 تريليون روبية (حوالي 2.63 تريليون دولار أمريكي).

وعلاوة على ذلك، من حيث معاملات التجزئة، ارتفعت معاملات BI-FAST بنسبة 67.79 في المائة (على أساس سنوي) إلى 785.95 مليون معاملة. وفي الوقت نفسه، نمت معاملات البنوك الرقمية بشكل إيجابي بنسبة 34.49 في المائة (على أساس سنوي) إلى 5363 مليون معاملة.

وبالنسبة لنظام تقييمالجودة، نمت المعاملات بنسبة 226.54 في المائة (على أساس سنوي)، مع 50.50 مليون مستخدم و32.71 مليون تاجر ومع ذلك، وعلى الرغم من الإنجازات الإيجابية، هناك حاجة للاستجابة بشكل مناسب للعديد من التحديات.

يجب إعطاء الأولوية لثلاثة مجالات لتحقيق احتمال زيادة المعاملات الرقمية، أولها البنية التحتية المرنة والتآزرية غير إن المجال الثاني للتركيز هو صناعة موحدة يمكنها التخفيف من مخاطر النظام المصرفي الموازي، في حين أن الجانب الحاسم الثالث هو التعاون بين بنك إندونيسيا والصناعة لتشجيع الابتكار والقبول بطريقة متوازنة لتعزيز معرفة المستهلكين وحمايتهم.

وتحقيقا لهذه الغاية، أنشأ بنك إندونيسيا خطة مدفوعات 2030 للاستجابة للديناميكيات. تهدف الخطة إلى تحقيق أنظمة دفع مرنة في إندونيسيا.

خطة مدفوعات 2030 هي استمرار لخطة مدفوعات 2025، التي تم إنشاؤها لتحقيق التكامل الشامل للاقتصاد الرقمي والتمويل.

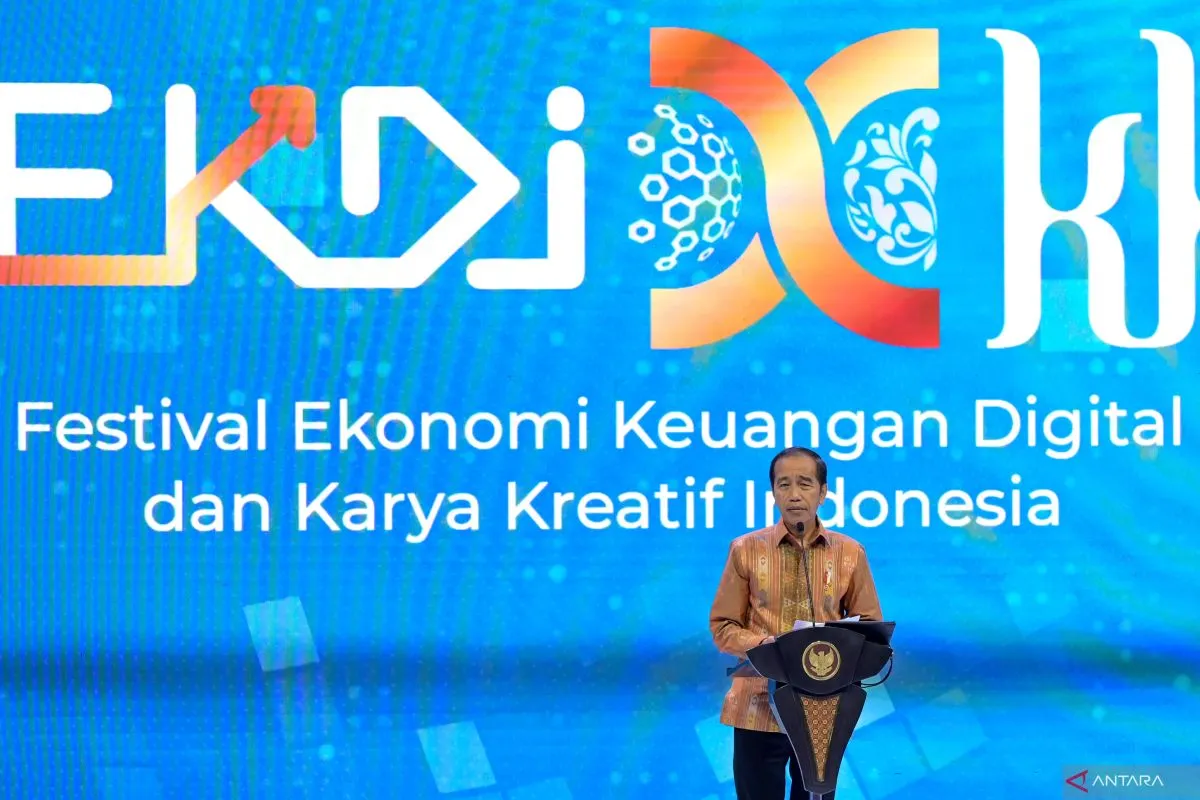

وأكد الرئيس جوكو ويدودو (جوكوي) أن الاقتصاد الرقمي في إندونيسيا سينمو أربعة أضعاف ليصل إلى 210-360 مليار دولار أمريكي في عام 2030، في حين ستزيد المدفوعات الرقمية بمقدار 2.5 مرة إلى 760 مليار دولار أمريكي.

وعلاوة على ذلك، من المتوقع أن تحدث ذروة العائد الديموغرافي في عام 2030، حيث يكون 68 في المائة من السكان من الأشخاص في سن العمل.

ولتحقيق هذه الغاية، يجب أن تكون إندونيسيا قادرة على الاستفادة من جميع الأدوات وتحسين كل الإمكانات لمواصلة النمو، بما في ذلك التحول الرقمي في الاقتصاد والتمويل وينبغي الاستمرار في تعزيز التحول الرقمي لتسريع النمو في مختلف قطاعات الاقتصاد، بما في ذلك الشركات الصغيرة والمتوسطة والصغيرة جدًا.

وسوف تعمل الرقمنة في عمليات الإنتاج والتسويق والدفع على دفع تقدم الشركات الصغيرة والمتوسطة والصغيرة جدًا على المستويين المحلي والعالمي. وفي هذه الحالة، يجب تنفيذ التحول الرقمي بشكل شامل وعادل بحيث يتمتع الجميع بفرص متساوية في الوصول والفرص التي تدعمها أيضًا حماية المستهلك.

رقمنة الدفع

يرى بنك إندونيسيا أن رقمنة الدفع ستتطور بشكل أسرع في المستقبل بسبب ثلاثة عوامل: المشاركة الأكبر لجيل الألفية والجيل زد والجيل ألفا، الذين هم أكثر دراية بالرقمنة، وتعزيز الاتصال بالدفع عبر الحدود. ومن

المتوقع أن يزداد تدفق معاملات الدفع الرقمية بسرعة في المستقبل، بما يتماشى مع الالتزامات الدولية بتحسين كفاءة خدمات الدفع عبر الحدود ووفقًا لمحافظ بنك إندونيسيا بيري وارجيو، يمكن معالجة التحدي من خلال بناء أنظمة دفع وطنية مرنة.

من خلال ترجمة خمس رؤى لنظام الدفع الإندونيسي لعام 2030 إلى خمس مبادرات رئيسية كأساس، يسعى نظام الدفع الإندونيسي لعام 2030 إلى بناء نظام دفع وطني مرن وموحد، وهو شرط ضروري لإنشاء تكامل اقتصادي مالي رقمي وطني شامل. الرؤى الخمس في نظام الدفع الإندونيسي لعام 2030.

هي: أولاً، يدعم نظام الدفع الإندونيسي لعام 2030 التكامل الاقتصادي المالي الرقمي الوطني لضمان وظيفة البنك المركزي في عملية تداول الأموال والسياسة النقدية واستقرار النظام المالي، فضلاً عن تشجيع الشمول المالي.

ثانيًا، يدعم مؤشر SPI لعام 2030 رقمنة البنوك باعتبارها المؤسسات الرئيسية في التمويل والاقتصاد الرقمي من خلال الخدمات المصرفية المفتوحة والاستفادة من التكنولوجيا الرقمية والبيانات في الأعمال المالية.

ثالثًا، يضمن مؤشر SPI لعام 2030 الارتباطات بين شركات التكنولوجيا المالية والبنوك لتجنب مخاطر الخدمات المصرفية الموازية من خلال تكوين التكنولوجيا الرقمية (مثل واجهة برمجة التطبيقات)، والتعاون التجاري، وملكية الشركة.

رابعًا، يضمن التوازن بين الابتكار وحماية المستهلك والنزاهة والاستقرار، فضلاً عن المنافسة التجارية الصحية من خلال تنفيذ معرفة العميل (KYC) ومكافحة غسل الأموال / مكافحة تمويل الإرهاب (AML / CFT).

خامسًا، يضمن مؤشر SPI لعام 2030 المصالح الوطنية في التمويل والاقتصاد الرقمي بين البلدان من خلال الالتزام بمعالجة جميع المعاملات المحلية محليًا والتعاون بين مقدمي الخدمات الأجانب والمحليين، مع مراعاة مبدأ المعاملة بالمثل.

سيتم تحقيق رؤية SPI 2030 من خلال خمس مبادرات 4I-RD (البنية التحتية والصناعة والابتكار والدولية والروبية الرقمية)، بما في ذلك مبادرة البنية التحتية الموجهة نحو إعداد بنية تحتية اقتصادية ومالية رقمية مرنة ومتكاملة. يتم

تنفيذ إعداد البنية التحتية من خلال تعزيز الاستقرار وقابلية التوسع والتآزر للبنية التحتية لنظام الدفع بالتجزئة، وتطوير نظام مسح الدفع BI لتعزيز إدارة المخاطر وتلبية سلامة المعاملات، وتطوير نظام BI-RTGS من الجيل الثالث، وتطوير البنية التحتية للبيانات من خلال تطوير معرف الدفع وأنظمة التقاط البيانات ومعلومات الدفع BI.

تتجه مبادرة الصناعة نحو التوحيد الهيكلي من خلال ترتيب سياسات الوصول والدخول وفقًا لملف المخاطر للجهات الفاعلة، وتعزيز إدارة المخاطر، والإصلاح التنظيمي. هناك حاجة إلى التوحيد الهيكلي لتعزيز قدرة الصناعة على التحكم في المخاطر مع تعزيز القدرة التنافسية أيضًا.

علاوة على ذلك، تتجه مبادرة الابتكار نحو الجهود الرامية إلى ضمان التوازن بين الابتكار وحماية المستهلكين وسلامتهم واستقرارهم، فضلاً عن المنافسة التجارية الصحية والتعاونية.

وسوف يتم تحقيق هذه الأهداف من خلال ثلاث سياسات: تشجيع الابتكار في خدمات الدفع، بما في ذلك إنشاء مركز الابتكار الرقمي لبنك إندونيسيا (BI-DIC)؛ وتعزيز محو الأمية الرقمية وتبنيها في المجتمع؛ وتعزيز جوانب حماية المستهلك.

وتهدف المبادرة الدولية إلى توسيع نطاق الاتصال في مجال الدفع بين البلدان من خلال الحفاظ على المصالح الوطنية من خلال توسيع التعاون عبر الحدود في مجال أنظمة الدفع عالية الجودة والربط بين أنظمة الدفع بالتجزئة والجملة.

وتتجه مبادرة الروبية الرقمية نحو تعزيز القدرات من خلال تجربة الأوراق المالية الرقمية لمختلف حالات استخدام السوق المالية.

وبشكل عام، ستجلب مبادرة 2030 مستقبلًا أفضل وأكثر إنصافًا للأجيال القادمة في إندونيسيا. وستكون أنظمة الدفع السلسة واستقرار النظام النقدي والمالي الذي يعمل بشكل جيد الأساس للنمو الاقتصادي المستدام.

وعلاوة على ذلك، ستشجع مبادرة 2030 الجهود الكبرى للإصلاح الاقتصادي الهيكلي في إندونيسيا نحو التحول الرقمي الذي يدمج مشاركة جميع الجهات الفاعلة الاقتصادية، سواء كانت واسعة النطاق أو صغيرة النطاق، على المستويين المركزي والإقليمي في نظام بيئي اقتصادي ومالي رقمي شامل.

الاقتصاد الرقمي

وبالتالي، يمكن للتحول الرقمي في الاقتصاد الرقمي الوطني والتمويل أن يتقدم بشكل أسرع، متجاوزًا التقدم المحرز في السنوات الخمس الماضية، ليكون له مساهمة كبيرة في التقدم الاقتصادي لإندونيسيا في المستقبل.

{kind=link}